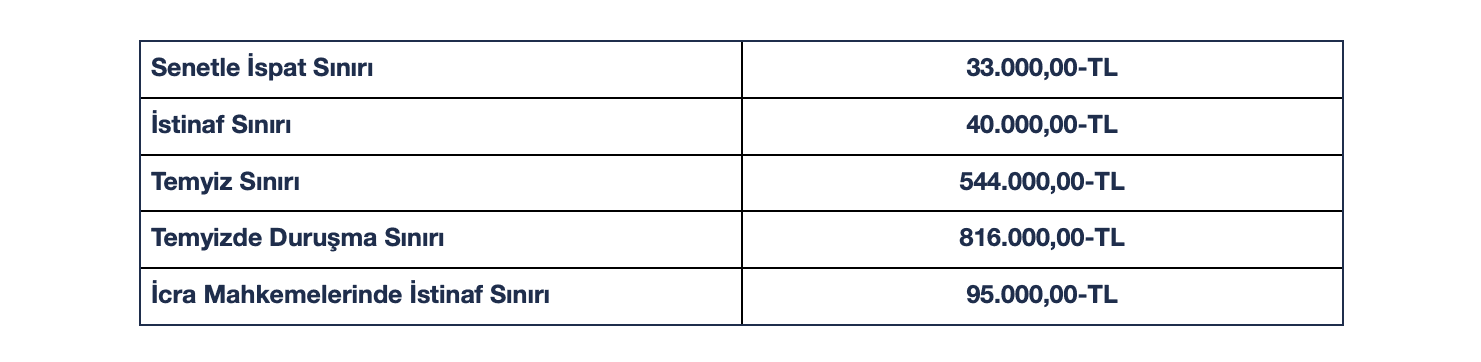

2025 YILI PARASAL SINIRLAR

Parasal sınırların ilgili kanunlardaki düzenlemeler ile Vergi Usul Kanunu’nun mükerrer 298. maddesine göre her yıl tespit ve ilan edilecek yeniden değerleme oranında artırılması öngörülmüştür.

Yeniden değerleme oranı, TÜİK’in, her yıl Kasım ayının başında Ekim ayına ilişkin enflasyon oranlarını açıklaması ile birlikte belirlenmektedir. Belirlenen bu rakam Hazine ve Maliye Bakanlığı tarafından Resmî Gazete’de ilan edilmektedir. 27.11.2024 tarihli Resmi Gazete’de 2025 yılı için Hazine ve Maliye Bakanlığı yeniden değerleme oranını %43,93 olarak tespit etmiştir.( https://www.resmigazete.gov.tr/eskiler/2024/11/20241127-4.htm)

Bu oran esas alınarak ve 7531 sayılı Kanunun 22. maddesi ile yapılan değişiklik de gözetilerek 2025 yılı için parasal sınırlar aşağıdaki gibi olacaktır.

Parasal Sınırların Artırılmasına İlişkin İlgili Kanuni Düzenlemeler

02.12.2016 tarihli 29906 sayılı Resmi Gazete’de yayımlanan 6763 sayılı Ceza Muhakemesi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 41. maddesi ile Hukuk Muhakemeleri Kanunu’nun 341. maddesinin ikinci, üçüncü ve dördüncü fıkrasında yer alan 1.500 TL tutarındaki istinaf sınırı 3.000 TL’ye, 42. maddesi ile Hukuk Muhakemeleri Kanunu’nun 362. maddesinin birinci ve ikinci fıkrasında yer alan 25.000 TL tutarındaki temyiz sınırı 40.000 TL’ye yükseltilmiştir. Bu artışlar, 6763 sayılı Kanun’un yayınlandığı 02.12.2016 tarih itibarıyla yürürlüğe girmiştir. Ayrıca 02.12.2016 tarihli Resmi Gazete’de yayınlanan 6763 sayılı Kanun’un 44. maddesi ile de 6100 sayılı Hukuk Muhakemeleri Kanunu’na ek madde (Ek Madde 1) eklenerek hem miktarları artırılan istinaf ve temyiz parasal sınırlarının (HMK m. 341, 362) hem de senetle ispat sınırı (HMK m. 200), senede karşı tanıkla ispat yasağı sınırı (HMK. m. 201) ve temyizde duruşma yapılmasına ilişkin parasal sınırların Vergi Usul Kanunu’nun mükerrer 298. maddesine göre her yıl tespit ve ilan edilecek yeniden değerleme oranında artırılması öngörülmüştür. ( https://www.resmigazete.gov.tr/eskiler/2024/11/20241114-1.htm )

HMK Ek Madde 1

Ek Madde 1- (Ek: 24/11/2016-6763/44 md.)

(1) 200 üncü, 201 inci, 341 inci, 362 nci ve 369 uncu maddelerdeki parasal sınırlar her takvim yılı başından geçerli olmak üzere, önceki yılda uygulanan parasal sınırların; o yıl için 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca Maliye Bakanlığınca her yıl tespit ve ilan edilen yeniden değerleme oranında artırılması suretiyle uygulanır. Bu şekilde belirlenen sınırların bin Türk lirasını aşmayan kısımları dikkate alınmaz.

(2) 200 üncü ve 201 inci maddelerdeki parasal sınırların uygulanmasında hukuki işlemin yapıldığı, 341 inci, 362 nci ve 369 uncu maddelerdeki parasal sınırların uygulanmasında hükmün verildiği tarihteki miktar esas alınır.

(3) (Ek:7/11/2024-7531/22 md.) İstinaf ve temyiz kanun yoluna başvuruda esas alınan parasal sınırda yeniden değerleme nedeniyle meydana gelen artış, bölge adliye mahkemesinin kaldırma veya Yargıtayın bozma kararları üzerine yeniden verilen kararlar hakkında uygulanmaz, ilk karar tarihinde geçerli olan parasal sınırlar esas alınır.

**14.11.2024 tarihli 32722 sayılı Resmi Gazete’de yayımlanan 7531 sayılı Bazı Kanunlarda değişiklik Yapılmasına İlişkin Kanun’un 22. maddesi ile 12/1/2011 tarihli ve 6100 sayılı Hukuk Muhakemeleri Kanununun ek 1 inci maddesinin birinci fıkrasında yer alan “on” ibaresi “bin” şeklinde değiştirilmiştir. Bu değişiklik uyarınca yeniden değerleme oranı uygulanarak belirlenen parsal sınırların belirlenmesinde bin Türk lirasını aşmayan kısımları dikkate alınmayacaktır. Örn: 2025 yılı için HMK uyarınca istinaf kesinlik sınırı 28.250 TL x %43,93 = 12.410,225 + 28.250 = 40.660,225 TL’dir. Ancak ilgili değişiklik uyarınca bin Türk lirasını aşmayan kısımlarının dikkate alınmaması öngörülmüş olduğundan bu sınır 40.000,00-TL’dir.

İİK Ek Madde 1

Ek madde 1 – (Ek: 17/7/2003-4949/102 md.) Bu Kanunun 119, 226, 326, 363 ve 364 üncü maddelerindeki parasal sınırlar; her takvim yılı başından geçerli olmak üzere, önceki yılda uygulanan parasal sınırların, o yıl için 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca Maliye Bakanlığınca her yıl tespit ve ilân edilen yeniden değerleme oranında artırılması suretiyle uygulanır. Bu şekilde belirlenen sınırların bin Türk lirasını aşmayan kısımları dikkate alınmaz.

(Değişik fıkra:20/2/2019-7165/2 md.) 363 ve 364 üncü maddelerdeki parasal sınırların uygulanmasında hükmün verildiği tarihteki miktar esas alınır.

(Ek fıkra:7/11/2024-7531/2 md.) İstinaf ve temyiz kanun yoluna başvuruda esas alınan parasal sınırda yeniden değerleme nedeniyle meydana gelen artış, bölge adliye mahkemesinin kaldırma veya Yargıtayın bozma kararları üzerine yeniden verilen kararlar hakkında uygulanmaz, ilk karar tarihinde geçerli olan parasal sınırlar esas alınır.

İYUK Ek madde 1

Ek Madde 1 – (Ek: 5/4/1990-3622/26 md.; Değişik : 8/6/2000-4577/9 md.) (Değişik:28/7/2024-7524/54 md.)

(1)Bu Kanunda öngörülen parasal sınırlar; her yıl, bir önceki yıla ilişkin olarak 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilan edilen yeniden değerleme oranında, takvim yılı başından geçerli olmak üzere artırılmak suretiyle uygulanır. Bu şekilde belirlenen sınırların bin Türk lirasını aşmayan kısımları dikkate alınmaz.

(2) 17 nci madde uyarınca duruşma yapılmasının zorunlu olduğu davaların belirlenmesinde davanın açıldığı; 45 inci ve 46 ncı maddeler uyarınca istinaf veya temyiz yoluna başvurulabilecek kararların belirlenmesinde ise ilk derece mahkemesi veya bölge idare mahkemesince nihai kararın verildiği tarihteki parasal sınır esas alınır. Ancak nihai karar tarihinden sonra parasal sınırlarda meydana gelen artış, bölge idare mahkemesinin kaldırma veya Danıştayın bozma kararı üzerine yeniden bakılan davalarda uygulanmaz.

Paylaşılan tüm veriler bilgi amaçlı olup, olası yanlışlıklardan kaynaklı sorumluluk kabul edilmez. Kullanıcılar sunulan bilgileri resmi kaynaklardan teyit etmelidir.